K otázce možného zrušení obchodní korporace pro neuložení účetní závěrky

Mezi veřejností se rozvinula diskuze o „nové“ sankci pro obchodní korporace v případě, že nesplní svou povinnost a neuloží do sbírky listin účetní závěrku. Touto sankcí měla být možnost rejstříkového soudu „hříšnou“ korporaci zrušit a následně vymazat z obchodního rejstříku. Zmiňovaná novinka by měla být zavedena poměrně rozsáhlou novelou zákona o obchodních korporacích (dále také jako „ZOK“) a dalších souvisejících zákonů (vše dále také jako „Novela“).

Tato (dez)informace vyvolala mezi veřejností četné diskuze a značné obavy. Z tohoto důvodu bychom se k dané problematice rády vyjádřily, přispěly se svou „troškou do mlýna“ a situaci se pokusily uvést na pravou míru.

Návrh Novely

Ministerstvo spravedlnosti předložilo Novelu poslanecké sněmovně ke schválení v červnu loňského roku.[1] Jedním z hlavních cílů Novely je dle důvodové zprávy, mimo jiné, „efektivní vynucování povinnosti zakládat účetní dokumenty do sbírky listin obchodního rejstříku a řešení problémů s tzv. neaktivními společnostmi“. Novelou má, mimo jiné, dojít k začlenění nového ustanovení § 105a do zákona o veřejných rejstřících fyzických a právnických osob (dále také jako „ZoVR“), které má k naplnění výše uvedeného cíle přispět.

„Nová“ povinnost?

Nikoliv. Povinnost ukládat účetní závěrky do sbírky listin skutečně není žádnou novinkou. Existovala již za účinnosti obchodního zákoníku (dále také jako „ObchZ“).[2] Aktuálně povinnost ukládání účetních závěrek vyplývá z ustanovení § 21a zákona o účetnictví (dále také jako „ZoÚ“) a počítá s ní rovněž ustanovení § 72 odst. 1 ve spojení s ustanovením § 66 písm. c) ZoVR. Obchodní korporace tedy mají povinnost ukládat účetní závěrky do sbírky listin již více něž 20 let.

Současné sankce za neuložení účetní závěrky

Hlavním důvodem, proč je povinnost ukládat účetní závěrky do sbírky listin znovu diskutována, je, že doposud neexistovaly účinné nástroje pro vymáhání splnění této povinnosti.

Historicky byla jedinou sankcí za porušení povinnosti uložit účetní závěrku do sbírky listin možnost uložení pořádkové pokuty, která mohla dosáhnout výše až 20.000 Kč.[3] Dle současné právní úpravy lze za porušení povinnosti uložit pořádkovou pokutu až do výše 100.000 Kč, v souladu s ustanovením § 104 ZoVR. Uložení pořádkové pokuty však musí předcházet výzva rejstříkového soudu k předložení účetní závěrky za účelem založení do sbírky listin. Porušení povinnosti řádně a včas zveřejnit účetní závěrku je rovněž přestupkem podle ustanovení § 37 a násl. ZoÚ, za který lze účetní jednotce uložit pokutu až do výše 3 % hodnoty aktiv celkem.

Vedle uložení pořádkové pokuty je dle aktuální právní úpravy rejstříkový soud oprávněn zahájit i bez návrhu řízení o zrušení obchodní korporace s likvidací, dle ustanovení § 105 ZoVR, a to za předpokladu splnění některé z následujících podmínek:

- obchodní korporace neplní povinnost předkládat účetní závěrky opakovaně; nebo

- v případě, že nesplnění povinnosti předložit účetní závěrku může mít závažné důsledky pro třetí osoby a na zahájení řízení o zrušení obchodní korporace s likvidací je právní zájem.[4]

Před zahájením řízení o zrušení obchodní korporace s likvidací je však rejstříkový soud povinen korporaci o výše uvedených skutečnostech informovat a poskytnout jí přiměřenou lhůtu k nápravě.

K uplatňování výše uvedených sankcí však soudy nepřistupují příliš často.[5] Domníváme se, že důvodem neuplatňování aktuálních sankcí je jejich neefektivnost, a to zejména ve vztahu k neaktivním obchodním korporacím. Neaktivní korporace zpravidla nedisponují žádným majetkem a domoci se zaplacení pokuty je prakticky nemožné. Z tohoto důvodu rejstříkové soudy nepřistupují ani k rušení obchodních korporací s likvidací – majetek korporace by k úhradě nákladů likvidace, nepostačoval.

Nové sankce?

Návrh Novely zpřísňuje dohled nad plněním povinnosti ukládat účetní závěrky do sbírky listin a ustanovení § 105a ZoVR zavádí novou možnost rejstříkových soudů zahájit řízení o zrušení korporace i bez její likvidace.

V případě, že obchodní korporace nepředloží k založení do sbírky listin účetní závěrku za nejméně 2 po sobě jdoucí účetní období, stanovuje ustanovení § 105a ZoVR rejstříkovým soudům povinnost vyzvat takovou korporaci k předložení všech chybějících účetních závěrek za účelem jejich založení do sbírky listin, a to ve lhůtě 1 měsíce ode dne doručení výzvy. Výzva k předložení chybějících účetních závěrek musí být obchodní korporaci doručena do vlastních rukou.[6] Pokud se nepodaří výzvu rejstříkového soudu obchodní korporaci doručit, je rejstříkový soud povinen zahájit řízení o zrušení korporace

a zapsat údaj o zahájení takového řízení do obchodního rejstříku.

Pro zahájení řízení o zrušení korporace bude tedy nezbytné splnit následující podmínky:

- společnost poruší povinnost předložit účetní závěrku za nejméně 2 po sobě jdoucí účetní období do sbírky listin, a

- společnost je nekontaktní.

Rejstříkový soud bude oprávněn zrušit korporaci bez likvidace, nepostačuje-li její majetek na úhradu nákladů likvidace. V opačném případě dojde ke zrušení s likvidaci. Rozhodnutí o zrušení korporace bez likvidace by pak mohl rejstříkový soud vydat nejdříve po uplynutí 1 roku ode dne zápisu údaje o zahájení řízení o zrušení obchodní korporace do obchodního rejstříku.

Ke splnění podmínky nepředložení účetní závěrky dle bodu 1. výše dojde pouze v případě, že korporace nepředloží účetní závěrku 2 po sobě jdoucí účetní období – pokud tedy v jednom roce nedojde ke splnění, v dalším roce ano, a ve třetím opět ne, není splněn požadavek na 2 po sobě jdoucí období a ustanovení § 105a ZoVR se tak neuplatní. V takovém případě může soud postupovat dle ostatních pravidel, jak jsou popsány výše – tj. uložení pořádkové pokuty či zrušení obchodní korporace s likvidací dle ustanovení § 104 a 105 ZoVR.

Za nekontaktní je pak považována korporace, které není možno doručit výzvu rejstříkového soudu. Při doručování bude rejstříkový soud postupovat v souladu s příslušnými pravidly občanského soudního řádu. Nekontaktní tak není korporace, které byla výzva doručena, avšak tato korporace na výzvu „jen“ nereaguje. V takovém případě bude rejstříkový soud opět postupovat v souladu pravidly uvedenými výše. Podmínka „nekontaktnosti“ tak bude splněna v případě, kdy korporaci nebude, po vyčerpání zákonem stanovených prostředků, možno výzvu doručit.

Zrušením korporace však nesmí dojít k zásahu do práv třetích osob, přičemž o zrušení korporace nerozhodne rejstříkový soud také v případě, že v době rozhodování rejstříkového soudu probíhá insolvenční řízení, ve kterém se řeší úpadek či hrozící úpadek korporace.

Důvody zavedení povinnosti zrušit obchodní korporaci bez likvidace?

Cílem zavedení ustanovení § 105a ZoVR je dle důvodové zprávy snaha o eliminaci tzv. neaktivních společností, tedy společností, které nevyvíjí žádnou obchodní činnost a jejichž existence je tak čistě formální. V širších souvislostech se jedná o snahu zvýšit transparentnost podnikání v České republice. Sledování plnění zákonem stanovených povinností, mezi které patří také ukládání účetních závěrek do sbírky listin, je totiž efektivním způsobem pro identifikaci neaktivní společnosti. Důvodem eliminace neaktivních společností je riziko jejich využití pro finanční, zejména pak daňové, podvody. Tento závěr je dovozován např. z činnosti Nejvyššího státního zastupitelství, které se k daňové trestné činnosti související s existencí neaktivních společností vyjádřilo ve zprávě o činnosti v roce 2015.[7]

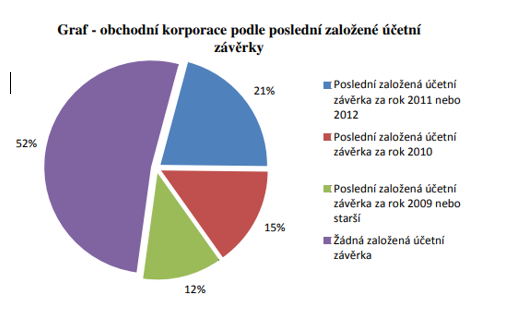

Počet společností, které porušují povinnost zveřejňovat účetní závěrky ve sbírce listin je značně vysoký. V Závěrečné zprávě z hodnocení dopadů regulace[8] novely ZOK je uveřejněn následující graf, který znázorňuje počet společností neplnících povinnost řádně uveřejnit účetní závěrku ve sbírce listin.[9] Za současné situace, s ohledem na počet obchodních korporací neplnících povinnost ukládat účetní závěrky do sbírky listin, nelze efektivně identifikovat neaktivní společnosti. Je tedy potřeba zavést nový mechanismus kontroly a dosáhnout „pročištění“ obchodního rejstříku.

Závěr – nepropadejte zbytečné panice!

Ačkoli má dojít ke zpřísnění dohledu nad plněním povinnosti ukládat účetní závěrky do sbírky listin, dle aktuálního znění návrhu nebude docházet k automatickému zrušení korporace bez dalšího proto, že korporace nesplní svou povinnost uložit účetní závěrku do sbírky listin.

Nová úprava cílí na odstranění tzv. neaktivních společností. Z důvodu minimalizace finančních nákladů státu má být zavedena možnost zrušení bez likvidace.

Zahájení řízení o zrušení korporace bez likvidace (či s likvidací, v případě, že její majetek postačuje alespoň na úhradu nákladů likvidace) však musí předcházet splnění 2 podmínek, a to:

(i) neuložení účetních závěrek ve 2 po sobě následujících účetních období, a (ii) „nekontaktnost“ korporace.

Nejlepším způsobem prevence vzniku problémů je samozřejmě řádné dodržování povinnosti, tj. řádné ukládání účetních závěrek do sbírky listin. Avšak ani v případě, že účetní závěrku zapomenete uložit, není důvod k panice. Pokud na výzvu rejstříkového soudu chybějící dokumentaci uložíte, pořádková pokuta ani zrušení korporace vám nehrozí.

Uvidíme, v jaké výsledné podobě bude návrh Novely schválen a jaká bude následná reálná praxe rejstříkových soudů.

[1] Návrh novely zákona o obchodních korporacích uveřejněn ve Sněmovním tisku č. 207/0, části 1/10, který je dostupný na http://www.psp.cz/sqw/text/tiskt.sqw?O=8&CT=207&CT1=0.

[2] Poprvé byla povinnost ukládání účetních závěrek výslovně stanovena v obchodním zákoníku v důsledku novely obchodního zákonu na základě zákona č. 142/1996 Sb., účinného ke dni 1. 7. 1996.

[3] V době účinnosti ObchZ byla sankce upravena v ustanovení § 200de občanského soudního řádu jako pořádková pokuta v řízeních ve věcech obchodního rejstříku za neuposlechnutí výzvy soudu k předložení listin, které podle zvláštních předpisů náleží do sbírky listin.

[4] V tomto ohledu ZoVR v ustanovení § 106 odst. 1 navíc předpokládá, že právě nepředložení účetní závěrky je situací, která má závažné důsledky pro třetí osoby. Dále si v této souvislosti dovolujeme upozornit, že v ustanovení § 106 odst. 2 ZoVR je založena vyvratitelná domněnka, že nepředložením účetní závěrky na výzvu rejstříkového soudu porušuje člen statutárního orgánu obchodní korporace péči řádného hospodáře.

[5] Otázkou využívání stávajících sankcí se zabývala Hospodářská komora a své závěry uveřejnila v tiskové zprávě ze dne 6. 6. 2018, která je dostupná na https://www.komora.cz/tiskova_zprava/kdo-statu-nedoda-ucetni-zaverku-muze-byt-zrusen-hospodarska-komora-zjistuje-nakolik-stat-vyuziva-soucasny-zakon-a-zda-si-nevynucuje-dokumenty-ktere-nijak-nevyuziva/

[6] Náhradní doručení je vyloučeno.

[7] Zpráva o činnosti NSZ za rok 2015 je dostupná na http:// www.nsz.cz/index.php/cs/udaje-o-cinnosti-a-statisticke-udaje/zprava-o-innosti.

[8] Dostupná ve Sněmovním tisku č. 207/0, části 1/10, který je dostupný na http://www.psp.cz/sqw/text/tiskt.sqw?O=8&CT=207&CT1=0.

[9] Graf vychází z šetření společnosti CRIF – Czech Credit Bureau, a. s. a znázorňuje stav zjištěný začátkem roku 2013, tzn. splnění povinnosti zveřejnit účetní závěrku za rok 2011.

![]()

Zdroj: SEDLAKOVA LEGAL